手形貸付とは?

手形貸付とは、金銭消費貸借契約証書(借用証書)の代わりに、自社の手形を金融機関や貸金業者に譲渡して、期日までの利息や取立手数料を融資実行時に

差し引かれる融資の方法です。 つまり、手形貸付は、融資の一つであり、その融資の決済手段として手形決済で行われます。

手形貸付の場合は、裏書人は通常は貸付けをした銀行や事業者向け貸金業者だけとなります。このような手形を単名手形と呼びます。

これは、振出人(=債務者)が債権者に振り出す約束手形となり、受取人は債権者となります。

手形割引では、振出人のみの信用力だけでなく、裏書人の信用力も加味されますが、上記の説明のとおり、手形貸付では融資と同じですので

振出人のみの信用力で決定されます。不動産担保や売掛債権担保などと併用することも可能です。

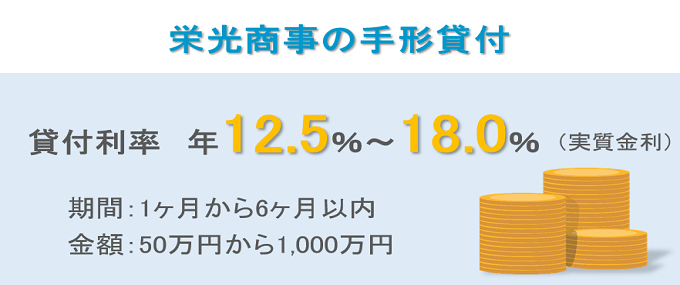

弊社の場合、基本的に期間は1ヶ月〜6ヶ月以内、融資金額は50万円〜1,000万円となっております。

ご集金になった手形の現金化については手形割引のご案内や手形割引ガイド、また、お得に現金化できる初回特典はこちらをご覧ください。

ご融資の返済例

弊社の手形貸付の返済例は以下の通りとなります。

| ご融資プラン |

手形貸付 |

| 手形額面金額 |

300万円 |

| ご融資期間 |

3ヶ月(90日) |

| ご返済方法 |

一括返済(手形決済) |

| ご返済回数 |

1回 |

| 実行年率 |

14.375% |

| 割引料 |

106,335円 |

| 取立料 |

660円 |

| 手形額面金額 |

300万円 |

| 実行時お手渡額 |

2,893,005円 |

| 返済時手形決済額 |

300万円(手形額面金額) |

| 実質年率 |

14.999% |

※実際の融資の際は日割り計算となり、返済日により変動します。

※審査によりご希望に添えない場合がございますのであらかじめご了承ください。

※貸付条件を確認し、借りすぎに注意しましょう。

手形貸付のメリット・デメリット

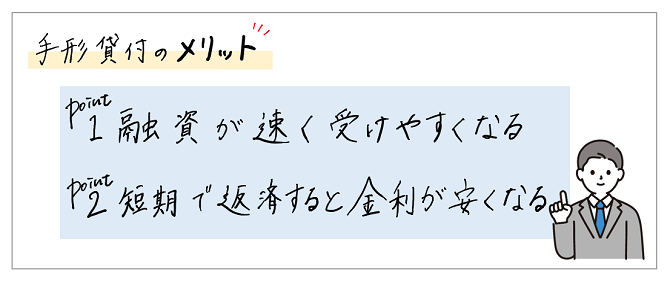

手形貸付のメリットとしては借用証書作成や途中の利息の支払いなどの煩雑さがなく、印紙代の削減(借用証書より手形のほうが印紙代が安い)になります。また、一度融資枠が決定すれば、その枠内で融資が受けやすくなるメリットがあります。ほかの融資に比べ、短期的な資金需要が多いため、短期で返済すれば金利が安く済みます。

デメリットは、万が一振り出した手形の期日までに資金が準備できない場合は、手形が不渡りとなることです。融資期間に限らず、先に利息分を差し引かれるので、手元に残る資金は一般的な融資より少なくなります。

手形貸付と手形割引の違い

手形を譲渡して割引料(利息)や取立手数料などを差し引かれて、現金を受け取る行為は同じですが、手形割引と手形貸付では次の点が異なります。手形割引では振出人が振り出した手形の裏書人が必ず一人以上いることになります。

一方、手形貸付の場合は、銀行や事業者向け貸金業者などが債務者(=振出人)にお金を融資する際に、債務者は借用証書の代わりに手形を振り出します。 つまり、手形貸付の場合は、裏書人は通常は貸付けをした銀行や事業者向け貸金業者だけとなります。このような手形を単名手形と呼びます。 これは、振出人(=債務者)が債権者に振り出す約束手形となり、受取人は債権者となります。

手形割引では、振出人のみの信用力だけでなく、裏書人の信用力も加味されますが、上記の説明のとおり、手形貸付では融資と同じですので 振出人のみの信用力で決定されます。

→取引先からご集金した手形割引については、手形割引ガイドに詳細をご覧いただきお申込みください。

ご参考までに一般的な手形割引と手形貸付の比較をご紹介します。

| | 手形割引 | 手形貸付 |

| 可能金額 |

振出人により異なる

集金後は分割不可 |

1,000万円まで(弊社の場合)

期日ごとに分割可 |

| 期 間 |

通常180日以内

振出人次第で分割不可 | 資金繰りにより決定

分割可能 |

実質上限金利

※1 |

年率 20.0%以内

(金額に関係なく) |

年率 15.0%以内

(100万円以上の場合) |

| 保証人 | 基本的に不要 | 代表者様の保証が必要 |

| 担 保 | 基本的に不要 | 金額や期間によって必要な場合があり |

| 必要書類 |

割引手形、ご本人確認書類、

支払明細書や請求書など

(手形集金の成因を裏付ける資料) |

自己振出手形、ご本人確認書類、

2期分の決算書又は申告書等

(詳しくは担当者からご説明いたします) |

※1 実行金利とは異なります。